京都の日本政策金融公庫融資サポート

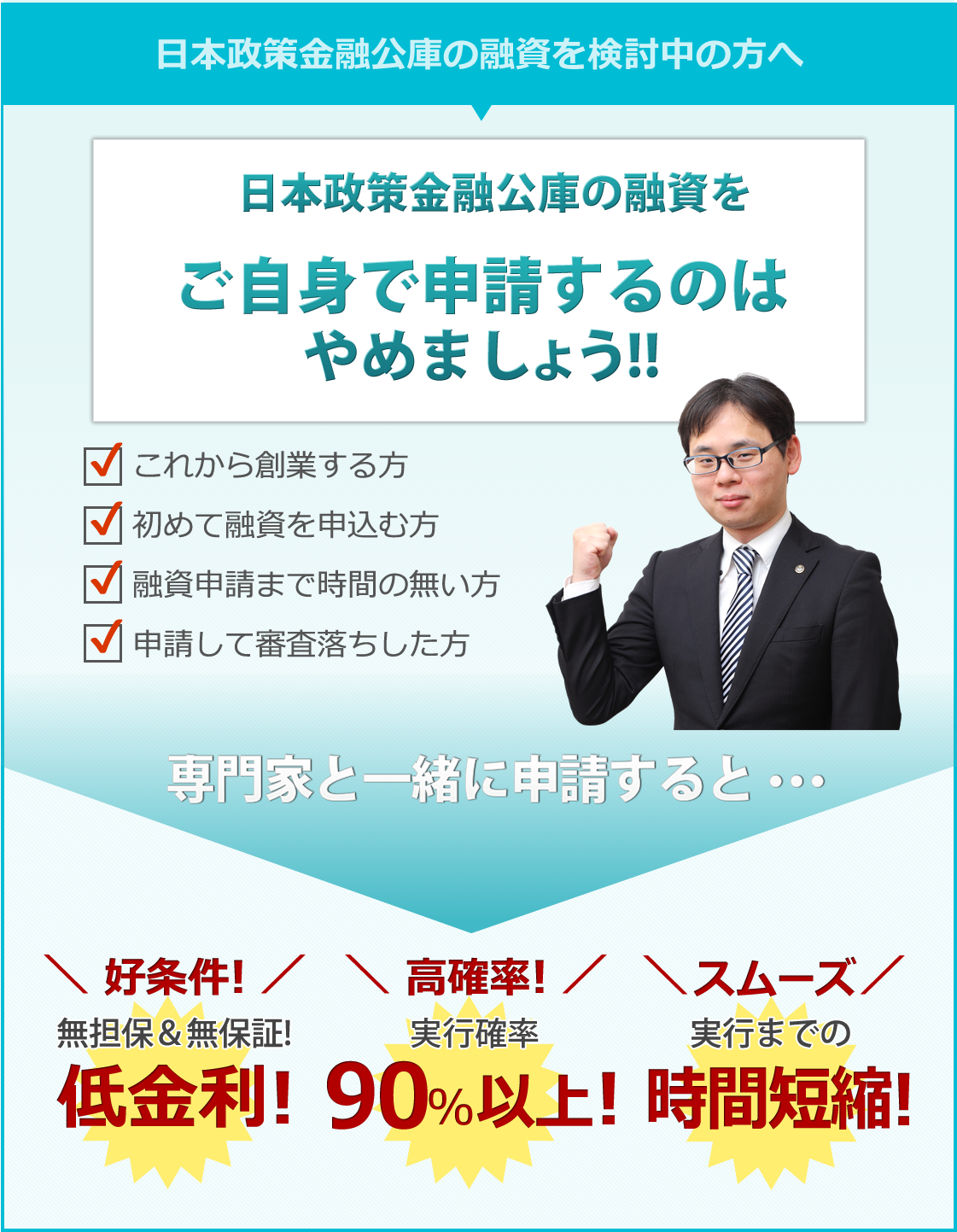

日本政策金融公庫の融資申請をご自身でやろうとしていませんか?

専門家を活用することで“好条件”かつ“高確率”で“スムーズ”に融資を受けることが可能です!

専門家を活用して日本政策金融公庫の融資を申請する3つのメリット

(1)好条件!最適な融資制度の提案!

日本政策金融公庫の融資において、ご自身で申請した場合には必ずしも最適な融資制度を選択できるとは限りません。

日本政策金融公庫の主な融資制度だけでも以下がありますが、

創業融資に精通した専門家に相談していただければ、状況を踏まえてご自身にとって好条件・最適な融資制度をご提案させていただきます。

日本政策金融公庫の主な融資制度

①新創業融資制度

②女性、若者/シニア起業家支援資金

③女性の小口創業

④中小企業経営力強化資金

⑤新規開業資金

⑥普通貸付

専門家を活用して、ご自身にとって最適な融資制度を利用しましょう!

(2)高確率!実行確率が90%以上!

専門家が間に入ることで日本政策金融公庫担当者との折衝が可能になり、結果的に実行確率が高まります。

創業者ご自身で申請される場合の実行確率は50%以下と言われております。

ご自身で申請される場合、担当者と十分なコミュニケーションが取れない状態で融資可否を判断される!?

担当者は不安に感じる点等を直接お客様に伝えることは基本的にはありません。

すると、担当者の不安要素を解消することができず、結果実行確率が著しく低下してしまいます。

ご自身で申請して一度審査に落ちると、半年間再申請ができない!?

一度審査に落ちると、半年間再申請ができないと言われています。

大切な創業期に十分な資金を確保できないと、最悪の場合は事業継続が困難な状況に陥ります。

専門家を活用して融資申請を一度で成功させましょう!

お客様・担当者・専門家間で密なコミュニケーションをとり、一度で融資申請を成功させましょう!

(3)スムーズ!融資実行までの時間短縮!

ご自身で申請する場合、早くても1ヶ月程度、おおよそ3ヶ月程度は融資実行までに時間が必要と言われています。

一方で、専門家を活用して申請する場合は2週間程度で融資実行まで進めることも可能です!

日本政策金融公庫の融資について

|

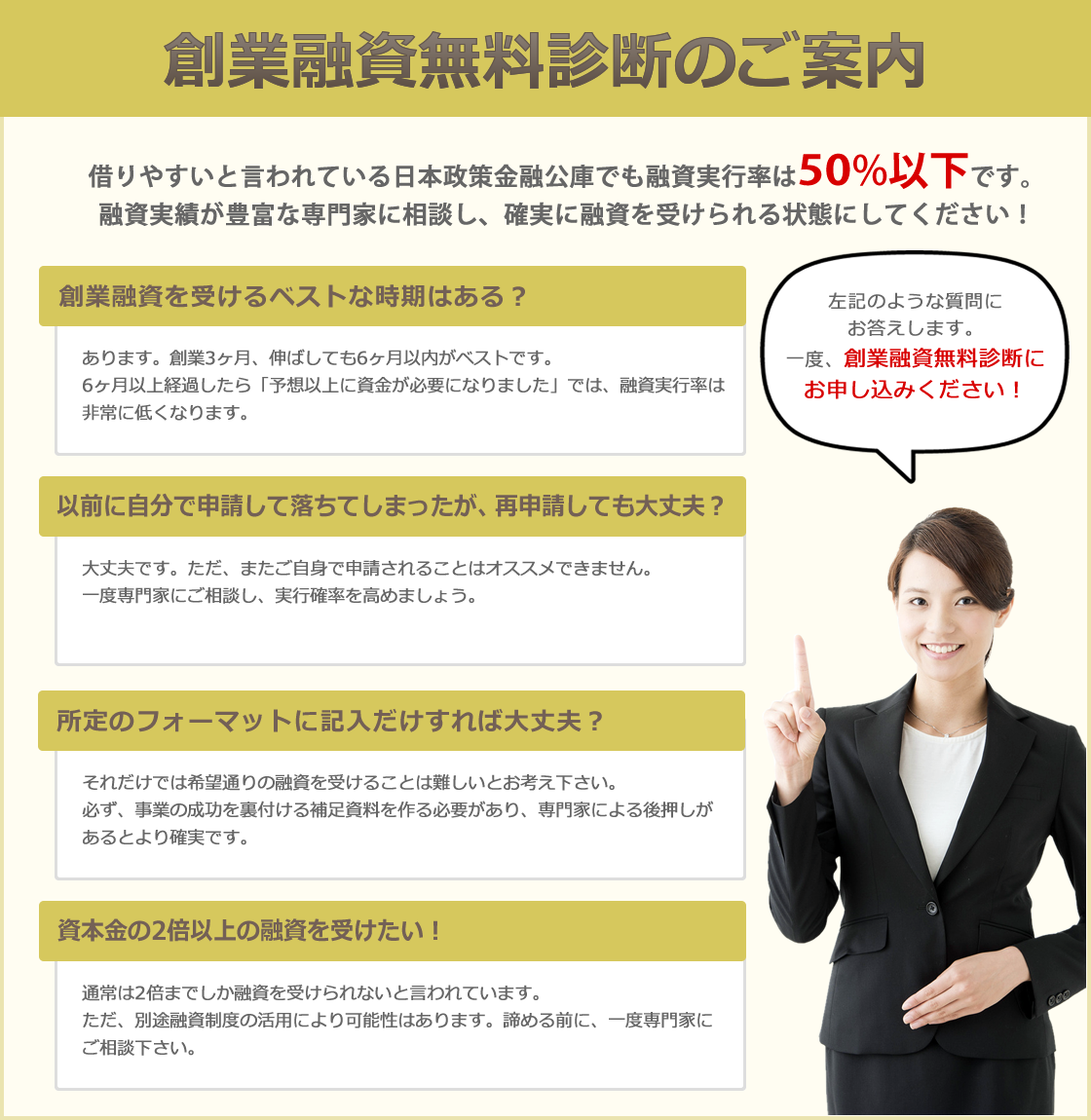

日本政策金融公庫の融資に関する無料診断実施中!!

当事務所では、

●創業融資を受けるベストな時期はある?

●以前に自分で申請して落ちてしまったが、再申請しても大丈夫?

●所定のフォーマットに記入すれば大丈夫?

●資本金の2倍以上の融資を受けたい!

等にお答えする“創業融資無料診断”を実施しております!

▼▼▼ご興味のある方は下記「創業融資無料診断」画像をクリックしてください▼▼▼

日本政策金融公庫融資サポート料金

完全成功報酬型:着手金0円+成功報酬2%~

| 成功報酬 | 最低報酬 | |

| 顧問契約あり | 2% | なし |

| 顧問契約なし | 4% | 100,000円 |

※税抜表記です。

当事務所は完全成功報酬(リスク0%)でサポートしております。

まずは無料診断よりご活用ください!

京都で使える新型コロナウィルス感染症に関連する臨時融資制度

新型コロナウイルス感染症の発生により影響を受けた皆さま方に、心よりお見舞い申し上げます。

今回は、この新型コロナウィルスの影響により資金繰りが悪化、若しくは悪化のおそれがある方に、臨時融資制度を中心にお伝えいたします。

「新型コロナウイルス感染症にかかる衛生環境激変特別貸付」について

まずは、日本政策金融公庫の融資制度となります。

対象となる業種は 、①旅館業 ②飲食店営業 ③喫茶店営業で 、

融資限度額は1,000万円(旅館業は3,000万円)、

返済期間は7年以内

最大の特徴は据え置き期間を2年以内で設定できるということです。

この据え置き期間とは、元本の返済を待ってもらうこととなり、

私見ですが半年~1年ぐらいは可能かと思われます。

お客さまが戻ってこられまでの期間がどのくらい時間がかかるかは不明ですが、できるだけ長めの設定をお勧めします。

「新型コロナウイルス対応緊急資金」融資制度について

次は、京都市の融資制度となっております。 申込自体は京都府・京都市制度融資取扱金融機関となっております。

対象となる方は、京都府内に事業所又は営業所があり、府内で6ヶ月以上継続して同一事業を行って いる中小企業者等で、新型コロナウイルス感染症の発生による影響を受け、次のいずれかの要件を満たす方です。

①直近1ヶ月間の売上高等が前年同期に比べて10%以上減少している方

②直近1ヶ月間の原材料費等が前年同期に比べて10%以上高騰しており、かつ、経 営状況が悪化している方

融資限度額は無担保で8,000万円、

利率は1.2%、

返済期間は10年居ない、

据え置き期間は2年以内です。

「雇用調整助成金」対象拡大について

次は、厚生労働省の助成金となります。

対象となる方は、雇用保険適用事業者で、新型コロナウイルスの影響で1か月の売り上げが前の年の同じ時期に比べて10%以上減少した企業です。

対象となる金額は、休業を実施した場合の休業手当または教育訓練を実施した場合の賃金相当額、 出向を行った場合の出向元事業主の負担額の2/3(大企業は1/2)(ただし1人1日当たり8,335円が上限です。) です。

対策はできるかぎり早めに

これらの融資制度、助成金の申込はすでに始まっております。

また、融資制度についてですが、審査判断の根本的な考えである「返済を守ってくれそうな方に融資をする」は変わっておりません。

とくに今の時期は確定申告の数字も判断材料として大きなウエイトを占めることとなります。

お客さまが帰ってこられるのがいつ頃になるかは、だれにも分かりません。

だからこそ、打てる手段は全て打っておく必要があると思います。

弊事務所では、お客さまの状況に応じて、すにでこれらの新型コロナウィルス関連融資制度の申込、審査資料の作成、面談の立ち合いを行っております。

京都で事業をされている方はぜひお問合せ下さい。

初回相談は無料となっております。

京都ですでに開業されている方へ、公庫からの融資の調達方法

日本政策金融公庫や金融機関に融資を申し込む場合、ベストなタイミングは開業前となります。

お仕事を開始された後では、開始前と審査の方法も異なり、資金繰りに困ってからの申し込みは心証が悪くなることがあります。

そこで今回は、実際にお仕事を開始されてからの融資調達のポイントをお伝えします。

開業されて6ヶ月がターニングポイント

日本政策金融公庫や銀行では、事業が安定するまで、つまり単月で黒字化するまで、だいたい6ヶ月と想定しています。

ですので現状の売り上げが目標に達していなくても問題はなく、創業融資と同じ審査内容となります。

つまり、現状の売り上げだけでなく、創業のための準備で判断されることになります。

ですが、6ヶ月を超えると現状の売り上げから、粗利、所得、生活費を考慮し返済に回せる金額を計算し判断されることになります。

開業されて6ヶ月以内の方

開業されて6ヶ月以内ですと、現状の売り上げも参考にされますが、それよりは自己資金と職歴の比重が大きくなります。

また、自己資金についてですが、現状いくらお持ちかではなく、開業準備開始直前での所持金が自己資金となります。

ですので、店舗の保証金や前払い家賃、設備費等の金額を足し戻した金額が自己資金となります。

この場合、これらのお金を開業準備のために支払ったことを証明する必要があります。

通帳や振込明細、領収書などが必要書類をなります。

開業されて6ヶ月超の方

開業されて6ヶ月を超えますと、事業が安定していてほしいというのが日本政策金融公庫の考え方です。

審査方法としては創業融資になりますが、現状の売り上げで返済に回せる金額、今後の予想売上高の比重が大きくなります。

ですので、現状の損益や売り上げの伸びなど詳細な情報が必要となります。

売上高はもちろん、仕入れや家賃、消耗品や交際費などを1ヶ月単位で集計する必要があります。

また、確定申告がお済の場合は、その申告書の数値も重要となります。

確定申告書は、本来税額を計算するための書類ですが、そこには売上高の合計・経費の合計・そして利益が記載されています。

その利益の金額次第で、返済に回せる金額が決まります。

通常ですと、開業初年は開業のための経費が多くかかりますので、利益を圧縮してしまう傾向があります。

月ごとのデータを作成し、現在は安定して利益があることを示す必要があります。

融資の申し込みはタイミングが肝心

創業前に借入を申し込むこがベストではありますが、それでも不測の事態が起こってしまうことは多々あります。

それでも、現状の売り上げや経費を正確に把握し、だれもが納得できる売り上げ予測を説明できれば十分に融資調達の可能性があります。

そのためには毎月の売り上げや経費が分かるものとして試算表を作成する必要があります。

試算表を12ヶ月そろえたものが確定申告となります。

つまり試算表の作成は税理士の得意分野となります。

弊事務所では試算表の作成だけでなく今後の資金繰り予想など日本政策金融公庫の融資に必要な書類の作成も行っております。

京都で事業を始めようという方、すでに事業を始められている方はぜひお問い合わせ下さい。

初回相談は無料となっております。